隨著消費升級風潮的興起,消費者從買“產(chǎn)品”到想購買“生活方式”,線下門店已經(jīng)不僅僅只有直營零售的作用了。新商業(yè)時代,電商不再是主體。只有融合現(xiàn)實與虛擬,線上與線下,才能真正助力品牌完成整個商業(yè)的轉(zhuǎn)型升級。

目前國內(nèi)的連鎖實體店主要為四類:日資店、大型商超迷你店、電商轉(zhuǎn)型實體店、本土投資店。日系店如羅森、7-11;大型商超迷你店如包括大潤發(fā)旗下的喜士多、永輝旗下的永輝優(yōu)選;電商轉(zhuǎn)型實體店如三只松鼠等;國內(nèi)本土 便利店 如:可的、便利蜂、美宜佳等。中國本土實體店品牌超過260個,但卻呈現(xiàn)著多而雜的情況。

區(qū)域發(fā)展不平衡

便利店 區(qū)域發(fā)展差距較大

一線城市除上海、深圳的 便利店 發(fā)展水平較高外,北京、廣州 便利店 的發(fā)展水平距離日本等發(fā)達國家和地區(qū)仍有一定差距。另外,全國各城市之間的發(fā)展水平也存在巨大差距。南方沿海地區(qū)是 便利店 發(fā)展較好的區(qū)域,西北、西南內(nèi)陸地區(qū)是 便利店 發(fā)展較為落后的區(qū)域。

目前,我國 便利店 主要分布于長三角、珠三角、沿海發(fā)達省份和內(nèi)地的省會城市。外資 便利店 龍頭,如7-Eleven、FamilyMart全家、Lawson羅森主要布局于京津、長三角、珠三角和部分重點城市。內(nèi)資 便利店 主要在各自省份、區(qū)域內(nèi)布點,如美宜佳主要在廣東省、紅旗連鎖全部在四川省等。

但中國最大的 便利店 系統(tǒng)并不是7-11,也不在北上廣深。而是位于廣東東莞的美宜佳,公開數(shù)據(jù)顯示,東莞市美宜佳 便利店 有限公司(下稱美宜佳)的門店數(shù)比上海農(nóng)工商便利集團(擁有好德、可的)和7-11(內(nèi)地)的總和還要多出近千家,是中國最大的 便利店 系統(tǒng)。該公司目前有門店9300家,去年增加1700多家門店,是中國最大的 便利店 系統(tǒng)。2016年銷售額突破100億元,整體業(yè)務增長26%。

“農(nóng)村包圍城市”

京東展開百萬 便利店 計劃

國內(nèi) 便利店 的市場滲透率其實并不高,按照日本2336人/店的市場飽和度測算,中國 便利店 市場空間約有60萬家,城市市場空間為34萬家,對應目前已有的約8.3萬家店,滲透率不足25%。

“生活想要好,趕緊上淘寶”“發(fā)家致富靠勞動,勤儉持家靠京東”、“老鄉(xiāng)見老鄉(xiāng),購物去當當”……

坐擁政策和人口紅利,刷墻這一簡單粗暴的市場營銷方式成為巨頭們進入農(nóng)村市場打響的第一炮。阿里巴巴、京東、蘇寧、聯(lián)想、順豐等巨頭早就醞釀著農(nóng)村市場的布局。

巨頭的入主為農(nóng)村 便利店 發(fā)展帶來不少好處,如傳統(tǒng)“夫妻店”從傳統(tǒng)經(jīng)銷商拿貨的成本高,渠道復雜。如果能得到電商系統(tǒng)經(jīng)過統(tǒng)一采購后分配的貨源,不僅貨品質(zhì)量有保障,也免去復雜的中間環(huán)節(jié)。

其次,考慮自己的資金和庫存壓力,小店一般不會過度備貨,但是由此小店的靈活性的優(yōu)勢也難以發(fā)揮,難以像品牌 便利店 那樣更加頻繁的動態(tài)調(diào)整貨架,但像電商O2O服務相當于給他們提供了可延展的虛擬貨架,提升了庫存深度。

目前,中國 便利店 業(yè)態(tài)存在的問題較多,但也因此呈現(xiàn)出一個巨大的、可挖掘的發(fā)展空間。

首先,中國 便利店 大都集中于一、二線城市,區(qū)域格局明顯。其次,中國 便利店 多且雜,尚無標準化管理機制,導致運營成本、人工成本增加。所以 便利店 單店盈利性的提升空間值得挖掘。

如今,線上線下的結(jié)合,使得大量客戶流量開始回歸線下, 便利店 的銷售、利潤水平較歷年有所改善。巨頭們這次大張旗鼓的開始鋪設線下 便利店 ,也是看中了如今中國 便利店 市場的利好。

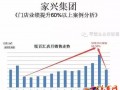

根據(jù)中國連鎖經(jīng)營協(xié)會與波士頓咨詢公司聯(lián)合發(fā)布了《2017中國 便利店 發(fā)展報告》,中國連鎖品牌化 便利店 門店數(shù)已接近10萬家,銷售額達1300億元人民幣。

國內(nèi) 便利店 市場規(guī)模及增長潛力巨大

臨近爆發(fā)前夜

據(jù)相關(guān)報告估計,相比面臨“關(guān)店潮”的超商和賣場, 便利店 滲透率也逆勢上揚,從2015年的32%上升到2016年的38%。這些數(shù)字都釋放出 便利店 行業(yè)興起的積極信號。

其實,業(yè)界對于人均GDP和 便利店 發(fā)展趨勢的普遍關(guān)系有如下結(jié)論:

目前我國人均GDP已達7590美金,預計到2020年人均GDP將達到10000美元,如此看來,中國便利業(yè)態(tài)將經(jīng)歷一個黃金發(fā)展期。

此外,我國與日本擁有相近飲食習慣、生活節(jié)奏、城市規(guī)劃和人口密度,日本 便利店 和超市的市場份額比例約為54%:46%,中國這一比例目前大致是8%:92%。這也預示著 便利店 將如雨后春筍般逐漸取代沒落的大型連鎖超市。

傳統(tǒng)線下零售業(yè)態(tài)增長的時代已經(jīng)過去,在市場快速變化的互聯(lián)網(wǎng)時代,用711的打法來做 便利店 ,并不一定適合本土 便利店 的發(fā)展。從盈利模型來看,商品毛利率會伴隨競爭而下降,租金和人力成本長期來看是上升的,線下門店的運營效率也存在明顯的天花板,因此利潤水平缺乏提升的空間。

關(guān)于 便利店 這門生意,過去的四十年是711的時代,未來的幾十年,需要探索新的打法。比如,在移動互聯(lián)網(wǎng)背景下,通過線上引流的方式增加線下門店客流量。利用人工智能和物聯(lián)網(wǎng)等新技術(shù),實現(xiàn)無人 便利店 ,進一步提升運營效率。

作為新零售概念落地的主戰(zhàn)場之一,未來的 便利店 又會有哪些新的玩法?

傳統(tǒng)商家如何主導互聯(lián)網(wǎng)升級?

實體店轉(zhuǎn)型的方向是,循著我們?nèi)祟惸壳傲餍械囊约拔磥淼纳罘绞蕉D(zhuǎn)型和升級,當前電商市場已趨于飽和,成本激增,消費升級帶來的用戶消費體驗也在不斷提高,這意味著我們必須讓自己的企業(yè)活在更遠的未來,才能持續(xù)發(fā)展。

而正像寄得網(wǎng)所呈現(xiàn)的線上線下服務模式,以寄得網(wǎng)在線服務為依托,著力發(fā)展電子商務、連鎖加盟、技能培訓、資產(chǎn)管理、藝術(shù)品收藏、資源回收利用等閑置資產(chǎn)業(yè)務,并在國內(nèi)大力鋪設寄賣服務與文化藝術(shù)品收藏服務倆大實體經(jīng)營門店及資產(chǎn)交易中心、回收服務中心兩大直營機構(gòu),專注于發(fā)展以閑置資產(chǎn)再配置為核心的線上線下智慧流通產(chǎn)業(yè)鏈。

接下來的幾年,中國商品流通市場將會得到真正爆發(fā),并將促進相關(guān)新實體經(jīng)濟擴散,這時候能夠精準把握買賣雙方需求、讓資產(chǎn)流通更加智慧高效的企業(yè),才是這個市場真正的潛在王者。

結(jié)語:隨著消費升級風潮的興起,消費者從買“產(chǎn)品”到想購買“生活方式”,線下門店已經(jīng)不僅僅只有直營零售的作用了。新商業(yè)時代,電商不再是主體。只有融合現(xiàn)實與虛擬,線上與線下,才能真正助力品牌完成整個商業(yè)的轉(zhuǎn)型升級。未來,新商業(yè)生態(tài)邏輯的變革、模式的升級以及效率的提升,值得我們一同期待。

樂發(fā)網(wǎng)超市批發(fā)網(wǎng)提供超市貨源信息,超市采購進貨渠道。超市進貨網(wǎng)提供成都食品批發(fā),日用百貨批發(fā)信息、微信淘寶網(wǎng)店超市采購信息和超市加盟信息.打造國內(nèi)超市采購商與批發(fā)市場供應廠商搭建網(wǎng)上批發(fā)市場平臺,是全國批發(fā)市場行業(yè)中電子商務權(quán)威性網(wǎng)站。

本文內(nèi)容整合網(wǎng)站:百度百科、知乎、淘寶平臺規(guī)則

本文來源: 十萬家門店 未來的便利店又會有哪些新的玩法?